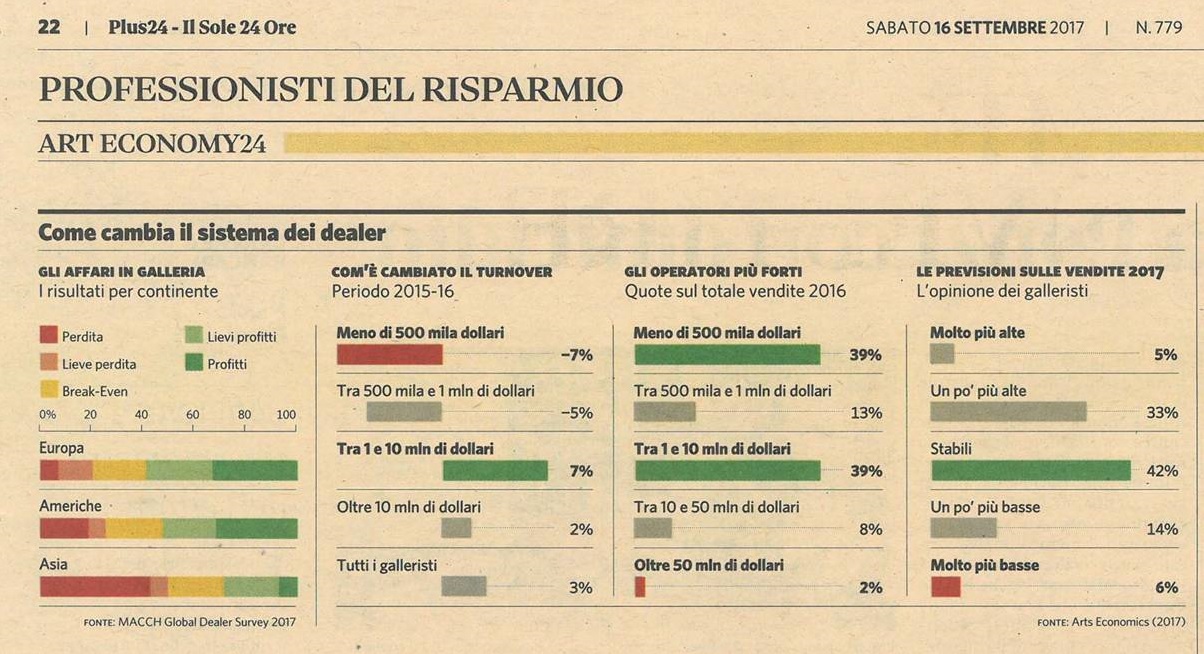

di M. P., da Plus24 – Il Sole 24 Ore, 16 settembre 2017

Fiere, artweek, artweekend, gallerie incondominio e produzione di mostre condivise, spazi privati, gallerie e piattaforme online per rispondere ad una domanda di arte ad alta velocità e ad alto rischio. Tante le sfide e le soluzioni per individuare un modello di business per una galleria in grado di resistere alla crisi dei valori medi e continuare a sostenere i costi della ricerca artistica. In Italia le gallerie di arte moderna e contemporanea si sono contratte per numero – secondo i dati Ateco giugno 2017 forniti dalla Camera di Commercio di Milano – del 3,8% in due anni, dell’1,7% in un anno e dello 0,9% in sei mesi, mentre il fatturato annuo è cresciuto del 15,7%, ultimo dato del 2015 sul 2014, e del 55,5% sul 2012.

“Il quadro che emerge dall’analisi di alcuni report sul settore delle gallerie d’arte (The Global Art Gallery Report 2016 di Magnus Resch, ad esempio) non sembrerebbe a prima vista dei più rosei, poiché si registra un leggero calo del numero delle gallerie d’arte” spiega Mauro Stefanini, presidente dell’Associazione Nazionale Gallerie d’Arte Moderna e Contemporanea. “Anche a causa degli altissimi costi di gestione ordinaria, il sistema dell’arte italiano non favorisce la nascita e lo sviluppo di nuove gallerie che si occupano di contemporaneo, mentra sta aumentando sempre più il secondo mercato”.

La contrazione del mercato negli anni passati ha stimolato lo sviluppo di altre forme di offerta?

Negli ultimi anni sono aumentate in maniera esponenziale case d’asta, siti internet e fiere di ogni dimensione e tipologia che favoriscono la compravendita tout-court. Queste realtà rispondono alle esigenze di una buona fetta di quel collezionismo che ha una visione solo economico-commerciale dell’arte. A soffrirne principalmente sono le gallerie che lavorano direttamente con gli artisti, producendo cataloghi e mostre, supportando gli autori nella produzione e nella proposta delle opere. Assolvendo quel ruolo culturale e di ricerca che non ha un ritorno immediato ma soltanto nel medio-lungo periodo.

Oppure ci si propone con spazi in altri paesi esteri …

E’ un fenomeno ancora limitato a poche gallerie che, con coraggio, hanno spostato sede e attività in località quali Parigi, Londra e altri centri internazionali. E’ un modo spesso efficace per ampliare il proprio giro di affari, ma avere successo all’estero non è semplice soprattutto se non si ha una solida base economica o una specifica conoscenza del mercato internazionale e delle sue regole. E’ fondamentale anche la collaborazione con gallerie straniere per sostenere gli artisti che, sempre più, devo ambire a un mercato internazionale, avviata però solo da un ristretto numero di gallerie italiane.

Il canale di vendita online può diventare un’alternativa?

Insieme alle fiere, rappresenta un canale fondamentale per pianificare il futuro commerciale delle gallerie, consente di raggiungere la clientela internazionale e serve per contrastare i nostri attuali principali competitor, le case d’asta. La proposta di opere scelte che esprimano un’oggettiva qualità intrinseca è la maniera più sicura per attirare quei collezionisti stranieri che non è possibile raffiungere tradizionalmente, pur riconoscendo la debolezza del mancato contatto col cliente.

Oggi si presidiano le fiere, quante se ne fanno all’anno?

Analizzando i report delle principali fiere internazionali, Art Basel, Tefaf e Frieze su tutte, si assiste ad un mercato dell’arte in buona forma e ottima è la presenza numerica delle gallerie italiane a conferma dell’ottimo lavoro svolto da quest’ultime. Le principali realtà fieristiche italiane (Arte Fiera, Miart, Artissima, Art Verona) non possono ancora competere con quelle europee più strutturate, ma hanno registrato un trend positivo per affluenza e volumi di affari. grazie a migliori standard qualitativi e al know how di direttori artistici che hanno dato agli eventi un carattere internazionale. Mediamente una galleria di livello partecipa a quattro-sei fiere l’anno.

Tra arte moderna e contemporanea in termini di scambi quale comparto è preponderante in Italia?

Il moderno rappresenta, in termini economici, la fetta principale dell’economia del settore. Il contemporaneo è cresciuto negli ultimi anni secondo due direzioni: da un lato le gallerie che producono giovani autori a prezzi ancora contenuti; dall’altro gallerie che si sono focalizzate su autori di livello internazionale con quotazioni molto elevate, che rappresentano la fetta principale degli scambi del contemporaneo.

Il Ddl concorrenza ha introdotto nuove regole sulla circolazione delle opere d’arte, avete avuto i primi riscontri sulla loro applicazione?

L’approvazione del testo della legge per il Mercato e la concorrenza (legge 4 agosto 2017, n. 124) è ancora troppo recente perché si possa analizzare una casistica soddisfacente, ma è indubbio che la modifica della soglia temporale, con il passaggio dai 50 ai 70 anni dall’anno di esecuzione dell’opera, unitamente all’istituzione di una soglia minima di valore per identificare le opereche non necessitano di licenza di esportazione (13.500 euro), semplificano non poco le procedure relative alla circolazione delle opere. Le modifiche introdotte rappresentano un passo importante per il quale l’Associazione si è fortemente battuta. Pur consapevoli che molto resta da fare, riteniamo che il risultato ottenuto sia un ottimo traguardo.